A banki befektetési alapok költségeit elemezzük. A cikk első része itt, a második itt olvasható, a hozamokról pedig itt írtam.

Az alap felütés hasonló az előző cikkekhez. Zoli havonta 100 eurót akar befektetni 40 éven keresztül. A piac referenciahozama 8.55%, és kiemelten kedvező, 1%-os éves kezelési költséggel számolunk (ezeket a számokat bővebben az első és második cikk fejti ki). Zoli tudja, hogy hosszú távon a pénze várhatóan egy globálisan diverzifikált portfólióban termeli a legtöbb hozamot, ezért a mai bejegyzésben olyan banki alapokról lesz szó, amelyek ezt a befektetési filozófiát követik.

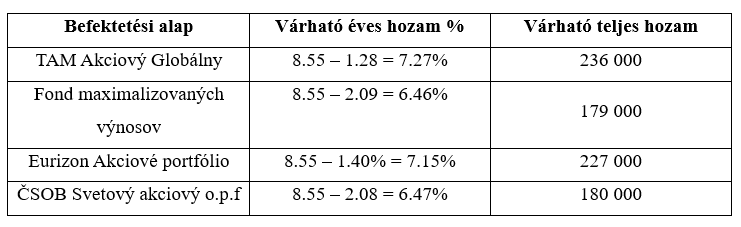

Az alapok a következők:

- TAM Akciový Globálny (Tatra Banka)

- Éves költség: 1.28%

- Fond maximalizovaných výnosov (Slovenská Sporiteľňa)

- Éves költség: 2.09%

- Eurizon Akciové portfólio (VÚB Banka)

- Éves költség: 1.40%

- ČSOB Svetový akciový o.p.f (ČSOB)

- Éves költség: 2.08%

Az éves költség nagyságát az egyes alapok dokumentációja alapján tüntetem fel. Ezek a dokumentumok elérhetőek az alapok weboldalán. Most pedig jöjjenek a számok.

Több táblázat következik. Az elsőben a várható teljes hozamot számoljuk ki, kerekítve. Fontos! Ebben nincs benne a befektetett összeg. A táblázat 3. oszlopa csak a „kamatokat” tartalmazza. Ez lényeges a második táblázat szempontjából.

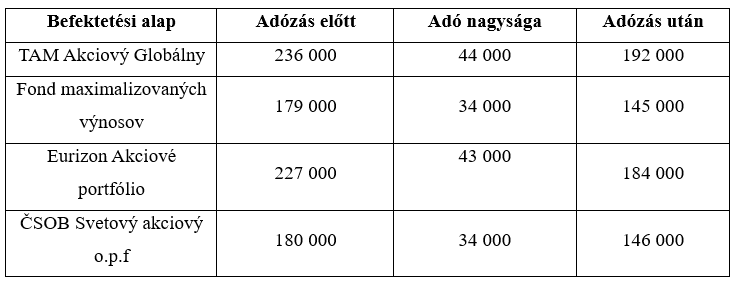

Most a második táblázatban kiszámoljuk, mennyit is kell adóznunk a fenti “kamatokból”, mivel a banki alapok hozamaiból adózni is kell. Ez például az ETF-ekre nem vonatkozik. 19%-os adóval számolunk és az egyszerűség kedvéért kerekítünk.

A harmadik táblázat tartalmazza a végeredményt, vagyis a befektetett pénz (minden esetben 48 000 EUR) és az adózás utáni tiszta hozam összegét, mindezt csökkenő sorrendben. A benchmark szituációban 1%-os költséggel dolgozunk.

Láthatjuk tehát, hogy egyes bankok igyekeznek reagálni a piac változásaira, és 1% közelébe csökkentették a költségeiket (ám még ezt nem érték el). Ez mindenképpen üdvözlendő. Sajnos azonban ez nem minden bankról mondható el. Hovatovább, a banki alapok számára további hátrány, hogy a hozamaikat adózni kell, ellentétben egy globálisan diverzifikált ETF portfólió hozamaival.

Összegezve a posztok tanulságait. A hozamok javarészt adottak. Igyekezzünk tehát olyan megoldásokat keresni, ahol csökkenteni tudjuk a költségeket, hiszen a költségek azok, amik felett teljes kontrollunk van.