A megfelelő hitel kiválasztása nagyon összetett dolog. Az első, ami az eszünkbe jut a hitelről, az a kamat. Azonban nemcsak ez számít! Meg kell néznünk, milyen további költséggel jár az adott hitel, mik a feltételei a jobb kamatnak, milyen plusz szolgáltatást kaphatunk a továbbiakban a hitel mellé. A feltételek hónapról-hónapra változnak, nagyon nehéz egyedül felfedezni az összes bankot, és kiválasztani a legjobb ajánlatot. Mi azonban több éves tapasztalattal, több száz hitelszerződéssel a hátunk mögött könnyebben mozgunk az információk tengerében.

JELZÁLOGHITEL

Ingatlant vásárolsz vagy építesz, de nem tudod merre indulj el? Mennyi jelzáloghitelt kaphatsz a keresetedre? Mi tudjuk a választ!

FOGYASZTÓI HITEL

Ha ingatlanvásárlásnál nem rendelkezel legalább 10 százalék önrésszel, fogyasztói hitel után kell nézned.

REFINANSZÍROZÁS

Pár éve után a meglévő hiteled megéri átszámolni, akár több ezer eurót is megspórolhatsz ezzel.

Jelzáloghitel

Lakást vennél, de nem tudod elegendő-e a keresetet? Építkeznél, de nem tudod, hogyan állj neki? Segítünk megtalálni az optimális jelzáloghitelt a számodra, lemodellezzük a törlesztőrészleted, futamidőt, megmutatjuk milyen illetékekkel kell számolnod!

Mire vehetjük fel a jelzáloghitelt?

- lakásvásárlás

- házvásárlás

- házépítés

- telekvásárlás

- refinanszírozás

A jelzáloghitel jellemzői

- a bank zálogjogot rak az ingatlanunkra

- alacsony kamatláb (1-2 százalék között)

- hosszú futamidő (akár 30-40 év)

- nagyobb összeget is felvehetünk, ha a keresetünk engedi

- 3-5-10 éves kamatfixációval

Fogyasztói hitel

A fogyasztói hitelt (köznapi nevén személyi kölcsönt) a magasabb kamat miatt nem ajánljuk, vannak azonban olyan esetek, amikor nem tudjuk megkerülni mi sem. Ha nem rendelkezel a megfelelő önrésszel, akkor a jelzáloghiteled mellé még fogyasztói hitelt is kell felvenned, és ha megfelelő bankot választasz, akkor kedvezményesebb kamatot kapsz az önrészedre! Mi ezt is tudjuk, hol kell kérvényezni!

Mikor ajánljuk a fogyasztói hitelt?

- ha nincs meg a 10 vagy 20 százalékos önrészünk az ingatlanvásárláshoz

- ha gyorsan kell a pénz az építkezés megkezdésére, és még nem lehet beterhelni az ingatlanunkat

- gépkocsi vásárlásra, ha az elengedhetetlenül szükséges, és nincs megspórolt pénzünk

A fogyasztói hitel jellemzői

- nincs jelzálog az ingatlanon

- magasabb kamatláb (5-15 százalék is akár)

- arra költjük a pénzt, amire szeretnénk, nem ellenőrzi a bank (ez azonban hátrány is lehet)

- rövidebb futamidő - maximum 8 év

- legnagyobb összeg amit felvehetünk 30 ezer euró

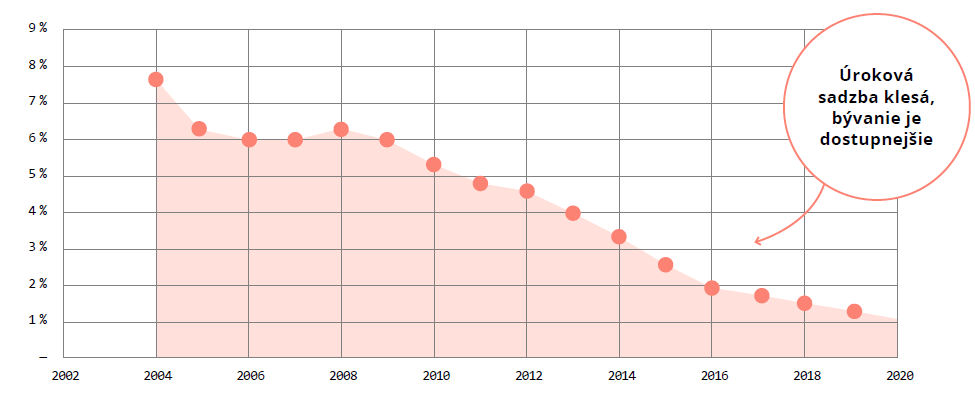

Refinanszírozás

Pár évvel ezelőtt a jelzáloghitelkamatok a mostaniaknál jóval magasabbak voltak. Ha régebbi hitelt fizetünk, szinte biztosan megéri átfinánszírozni akár a saját bankunkban, akár egy másikban, ha az még jobb feltételeket kínál. Ha pedig több hitelünk is van, és azt rakjuk össze egy nagy hitelbe, akkor akár több száz euróval is csökkenthetjük a havi kiadásainkat!

A hitel refinanszíozás előnyei

- kamatláb csökkentése

- a havi törlesztőrészlet csökken vagy a futamidő lerövidül

- új, hosszabb kamatfixációt kaphatunk

- plusz pénzhez juthatunk ugyanazzal a törlesztőrészlettel

Mikor ajánljuk a refinanszírozást?

- ha kamatfixáció lejárta előtt állsz

- ha legalább 2 évvel ezelőtt vetted fel a hiteled

- ha 1,5 százaléknál nagyobb kamatot fizetsz

- ha több, kisebb hitellel rendelkezel