Nézd meg mennyit veszítesz, ha 20-as éveid helyett 30-as éveidre hagyod a spórolást. Egy cikk a kamatos kamat erejéről.

Még évekkel ezelőtt találtam a következő összehasonlítást egy angol nyelvű blogon, én személyesen akkor értettem meg igazán az idő pozitív hatását a befektetéseinkre. A következőben, nem csak egy egyszerű kamatos kamat összehasonlításra mutatok rá, de azt is megmutatom mekkora - szinte behozhatatlan előnnyel rendelkezik az, aki elég korán kezd el takarékoskodni, ha a pénzét jó helyen kamatoztatja.

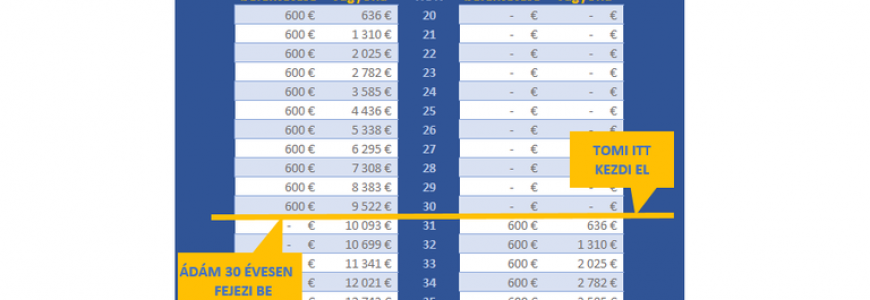

Mivel mindig a konkrét példa a legjobb érv, lássunk is egyet! Két takarékoskodót hasonlítünk össze, az elsőt mondjuk nevezzük Ádámnak. Ádám hamarosan betölti a 30. életévét, s mivel tudatos kis gyűjtögető volt, illetve jelszavai között szerepelt a ''sosem lehet elég korán kezden'', már 20 évesen elkezdett saját kis hosszútávú tartalékot kiépíteni havi 50 euróval, különböző részvényalapokba fektetve. Tíz év elteltével ez havi viszonylag kis összeg, egy érdekesebb summává kerekedett, ám ami ettől is fontosabb: 30 évesen, vagyis tíz évnyi befektetés után akkora előnyre tett szert Ádámunk, hogy ha 30 éves korától már egy centet sem lenne hajlandó félretenni, akkor sem érne őt utól egy 30 éves „versenytársa” - hívjuk Tominak - aki csak ma kezdené el a takarékoskodást, ugyanekkora összeggel.

Egyszerűbben: az alábbi táblázatban láthatod, mennyi pénzt lehet megspórolni 10 évnyi aktív takarékoskodással, majd további 35 évnyi kamatozással – ez az az időszak, mikor már csak a pénzed dolgozik, és te már nem teszel hozzá egy centet sem. Ez a kamatos kamat ereje.

Amint az látható, 11 év alatt 6600 eurót fektetett be első hősünk - ez idő alatt a pénze 9500 euróra duzzadt. Ezután ha a részvénypiacok hozzák az átlag alatti 6% hozamot a további évtizedekben is, akkor 65 évesen 73.000 euróval végzi Ádám ezt a kis projektet, és ezt úgy, hogy 30 éves korától már nem kell lemondani egyetlen euróról sem a pénztárcájából, hogy azt megspórolja.

Most pedig nézzük meg Tomit, aki a hosszútávú befektetésének építését 30 éves korára tolta ki, akkorra, mikor Ádám, már abbahagyta ezt. Tomi 30 éves korától minden évben félre teszi az évi 600 euróját 65 éves koráig - tehát 35 éven át, ám akkor is csak ugyanazt az eredményt éri el, mint Ádám.

Számomra ez volt anno a nagy „heuréka!” pillanat, és bevallom még ma is többször átnéztem a számítást, hogy tényleg minden hibátlan legyen. Bár lehet nehéz elhinni, azonban az eredmény pontos. Tomi 35 éven át tett félre 600 eurót, ami 21.000 euró betét, és majd ebből kap 70.800 eurót. Tomi nemcsak hogy több saját pénzt kell, hogy befektessen ugyanazon eredmény eléréséhez, de ez aktív befektetés egészen 35 éven át tart az ő esetében.

Ádám és Tomi számlája egymás mellet

Tanulságok:

- Természetesen sok fiatal van, aki nem tud már 20 éves korától 50 eurót megtakarítani, de nem is ez a cikk lényege. Legyen ez 10-20-50 vagy akár 100 euró, hihetetlen, hogy 10 évnyi megtakarítás helyettesíthet 35 évnyi megtakarítást, ha ezt az életünk minél korábbi fázisára tesszük.

- Ha gyermekünk van, láthatjuk mekkora lehetőség van a kezünkben. Ha már születésétől fogva befektetést nyitunk neki, megadjuk azt a lehetőséget, hogy ne önerőből nulláról kelljen a nyugdíjra spórolnia.

- Sajnos még mindig sokan szenvedésként élik meg, ha nem költhetik el minden pénzüket, és valamit félre kell tenniük saját maguknak. Látjátok, hogy inkább most „szenvedjetek” 10 évet , és utána lazítsatok 35 éven át, minthogy 10 év henyélés után kelljen 35 éven át dolgozni ugyanazért az eredményért. A kamatos kamat az ember helyett dolgozik.

- Természetesen az ideális és legpozitívabb eredményt akkor kapjuk, ha nem hagyunk fel a havi befektetéseinkkel, hanem ezt a jó szokásunk megtartjuk mindvégig. Ha 20 éves korunktól 65 éves korig raknánk félre ezt az összeget (50 euró), akkor a nyugdíjba vonulás pillanatában 150.000 euró lenne a számlánkon.

A számítás évi 50*12=600 euró éves 6% kamatozását vette alapul. Az alábbi táblázatból láthatjuk, hogy a 6%-os éves hozam bőven elérhető a jövőben is. A piacok az elmúlt 117 év alatt jócskán 6% felett teljesítettek.