Ebben az írásunkban nagyító alá vesszük a kötelező felelősség biztosítást, és egy megtörtént eseten megmutatjuk, hogy az ügyfelünk által okozott baleset után egy évvel ügyfelünknek bizony mélyen a zsebébe kellett volna nyúlnia, ha nincs felelősségbiztosítása a járművén.

Az előző cikkünkben ITT olvashattatok arról, hogy mi a különbség a kötelező felelősségbiztosítás (szlovákul „Povinné zmluvné poistenie“ – PZP) és a Casco között. Ebben az írásunkban viszont nagyító alá vesszük a kötelező felelősségbiztosítást és egy megtörtént eseten megmutatjuk, hogy az ügyfelünk által okozott baleset után egy évvel ügyfelünknek bizony mélyen a zsebébe kellett volna nyúlnia, ha nincs felelősségbiztosítása a járművén.

A kötelező biztosításokban megtalálható kétfajta bizonyos felső határ, amelyet törvény szabályoz. A képen láthatunk az egyes biztosítók nevei alatt két számot (pl. 5 mil. Euro/1 mil. Euro):

- Az első határérték, 5 mil. Euro a balesetben megsérült, vagy elhunyt személyek kártalanítására utal.

- A második határérték, 1 mil. Euro pedig a tulajdonban lévő anyagi károkat fedezi.

A fenti képen az egyszerűség kedvéért összehasonlítottunk pár biztosító társaságot, és láthatjuk, hogy az egyes csomagokban eltérőek lehetnek a megadott értékek.

Ügyfelünk szerencsétlen módon 2016. május 21-én balesetet okozott egy motorkerékpárt vezetőnek. A motorkerékpár az ütközés után használhatatlanná vált. Az ügyfelünknek az AXA biztosítóban megkötött kötelező biztosítása térítette a baleset után a motorkerékpár tulajdonosának a motron keletkezett kárt.

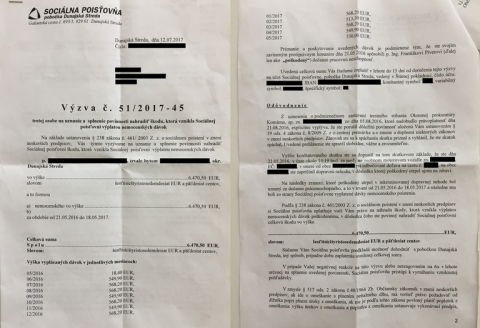

Egy év elteltével viszont, 2017. július 12-én ügyfelünk a Szociális Biztosítótól kapott egy váratlan levelet, amiben az állt, hogy 15 napon belül köteles kifizetni 6.470,50 Euro-t. A motoros ugyanis a baleset után egy teljes évig munkaképtelen volt, így a Szociális Biztosító a balesetet okozó személyen (ügyfelünkön) próbálta behajtani ezt az összeget.

Az ügyfelünk pánikolva fordult hozzánk, mi a teendő ilyen esetben. Megnyugtattuk, hogy valószínűleg nem kell a megtakarított pénzéhez nyúlnia, ugyanis a kötelező biztosítása az általa okozott balesetben megsérült személy munkaképtelensége esetén kifizeti a keletkezett bevételkiesést. Így is történt, 2017. július 24-én egy levél érkezett ügyfelünk postaládájába, amiben az állt, hogy az AXA biztosító elfogadta az általunk megírt kérelmet, és a biztosító az anyagi kár fedezése után a szenvedő alanyt munkaképtelesége esetén is kártalanította.

Ne feledkezzünk meg róla, amikor kifizetjük az éves biztosítási díjat, hogy nem csak a gépjárműben keletkezett károk ellen vagyunk védve, hanem mások egészségében okozott károk esetén is. A fent leírt valós eset nem mindennapi példa, ezért jó ha tudjuk, hogy ha ilyen szerencsétlen eset történik, akkor abban az adott pillanatban, vagy akár utána mi a teendőnk és a megkötött kötelező biztosításunk mit is fedez valójában.