A megoldás az előre elfogadott lakáshitel.

Sokak számára meglepő, de szerencsére létezik előre elfogadott hitel lakásra, házra is.

Mit jelent ez? A bank a kereseted alapján, előre megítéli számodra a maximális hitelt, Neked pedig már csak a megálmodott otthont kell megkeresned úgy, hogy tudod - a pénzzel már biztosan nem lesz gond.

A maximálisan megkapható összeget a bank az aktuális bevételednek megfelelően hagyja jóvá. A jövedelmed az elbírálás során ellenőrzik, majd utólag, mikor a kiválasztott házat/lakást benyújtod, már nem.

Amire érdemes odafigyelned: a jóváhagyott összeg az ingatlan kiválasztását követően csökkenthető, de nem emelhető. Ezért is érdemes jól átgondolnod, hogy mennyire drága az az ingatlan, amit még hajlandó lennél megvásárolni. Az ügyfeleimmel így mindig inkább magasabbra lőjük be a célösszeget – így biztosan nem lehet baj.

De mennyi az annyi? Ha kötetlenül kíváncsi lennél arra, hogy mekkora hitelt kaphatsz, írj bátran és pár alap információ megadása után készítek Neked egy nagyon korrekt kalkulációt.

Ez a lehetőség csak vásárlására vagy építkezésre használható fel.

Milyen esetekben válhat hasznomra az effajta hitelelbírálás?

- Ha arra számítasz, hogy a közeljövőben változni fog a fizetésed magassága. Legyen az bevétel csökkenés, vagy éppen az aktuális bónuszok miatt jobb átlagra jön ki a fizetésed most, mint esetleg fél év múlva.

- Ha munkahelyváltást tervezel.

- Ha a munkaviszonyból vállalkozásra váltasz, vagy épp fordítva.

- Ha a kamatok emelkedése várható.

- Ha anyasági szabadságra készülsz.

- Ha az fenyeget, hogy a közeljövőben újabb szigorítások lesznek készülőben a járványügyi helyzet romlása miatt (emiatt szigorúbb feltételek az elbírásban)

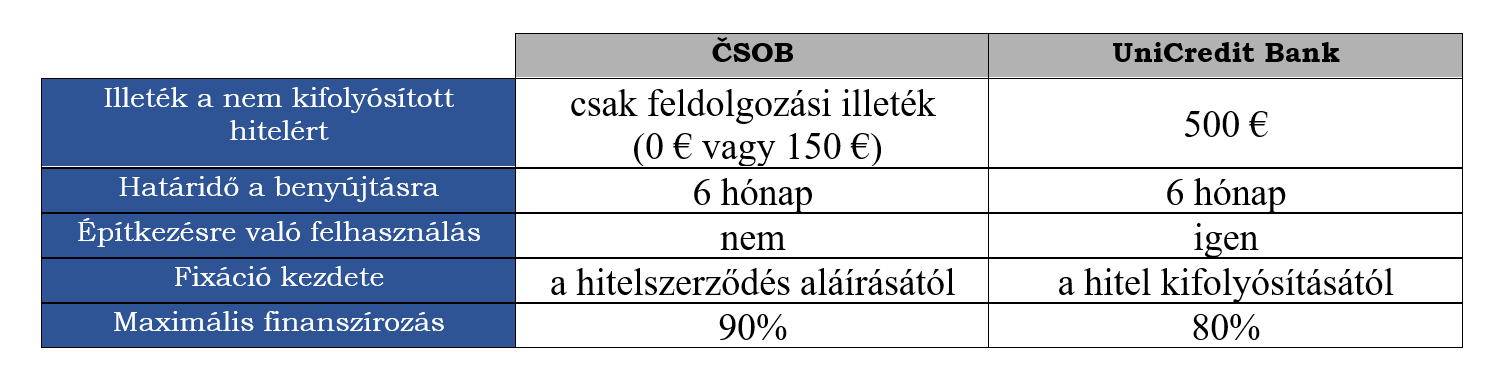

Ilyen előre elfogadott hitelt jelenleg csak két bank kínál – a ČSOB és az UniCredit bank. Nézzük meg a különbségeket:

ČSOB bank – „nem specifikált hitel”

Aláírás után 6 hónapod van arra, hogy kiválaszd a megfelelő ingatlant. Az effajta hiteligénylésért 150 € illetéket számol fel a bank. Ha viszont rendelkezik a ház vagy a panelház, melyben a lakás található, ún. energetikai tanúsítvánnyal, ezt az illetéket is elengedi a bank. Ha kifutnál az időből, és 6 hónap alatt nem találsz ingatlan, akkor a hitelviszony automatikusan megszűnik – plusz illeték és büntetés nélkül.

Ezzel a hitellel az otthonod akár 90%-át tudod finanszírozni. Ha olcsóbb ingatlant találnál, vagy mondjuk szükséged van plusz pénzre az átalakítás/berendezés miatt, a bank felé egy ún. becsületbeli nyilatkozatot kell benyújtanod, miszerint rekonstruálásra használod fel a fennmaradó összeget.

Van hátránya is ennek a megoldásnak? A fixáció már az aláírás dátumától telik (hiába találsz ingatlant és meríted a hitelt csak fél évvel később), és csak ingatlan vásárlásra használhatod fel a hitelt, építkezésre nem.

UniCredit Bank – „Fordított hitel”

Nagyjából hasonlóak a feltételek, mint a ČSOB bankban, viszont maximálisan az ingatlan 80%-át tudod így finanszírozni. A hitelt kihasználhatod építkezésre is, és a fixáció telte csak a folyósítás dátumával kezdődik.

Ez eddig jól hangzik, de nézzük mik a hátrányok: ha nem érkezel a 6 hónap alatt az ingatlan megtalálásával, akkor 500 € büntetést kell fizetned. Esetleges felújításra maximum 20 000 € használhatsz ki. Maximális hitel limit 300 000 € és a feldolgozási illeték a hitel összegének 0,90%-a (minimum 200 € maximum 1000 €).

Összegezve:

A hitelügyintézés még mindig elég sok stresszel jár, főleg ha még nincs tapasztalatod. Merre indulj, melyik bankból kérj ajánlatot, mi a különbség az egyes kampányok között, melyik lesz számodra a legjobb?! Milyen fixációt válassz, melyik biztosítás kötelező és miért? Mi mindent kell aláírni, milyen hivatalokat kell meglátogatni?

Ha lennének kérdéseid, vagy szívesen fogadsz segítséget, állok rendelkezésedre.