Az ingatlanhitel olyan hitel, amit az emberek lakás vagy ház megvásárlására, esetleges felújítására vesznek fel, alacsonyabb kamatúak (a többi hitelfajtához képest), és hosszú, akár 30 éves futamidővel rendelkeznek.

Az ingatlanhitel, jelzáloghitel és lakáshitel ugyanazon fogalmakat takarják, tehát ha ezeket a szavakat halljuk, mindegyik ugyanazt jelenti. Jelzáloghitel esetén mindig ingatlan szolgál fedezetként, ami azt jelenti, hogy ha a hitelfelvevő nem tudja visszafizetni a kölcsönt, a hitelező (bank, pénzintézet), a bank felé az ingatlanjával kezeskedik.

Mire lehet felhasználni a jelzáloghitelt?

A jelzáloghitel legfőbb felhasználási módjai:

- ingatlanvásárlás,

- ingatlan építése vagy felújítás (rekonstrukció),

- szabadfelhasználású ingatlanhitel,

- refinanszírozás.

A szöveg további részében gyakran fogjuk használni a kamat és a kamatláb kifejezést. Szeretnénk az elején tisztázni, hogy melyik mit jelent:

- a kamat a hitelünk költsége pénzben kifejezve, például ha 1.000 eurós kölcsönt veszek fel, és 1.100 eurót fizetek vissza, akkor a 100 euró a kamat. Tehát ez az a pénzösszeg, amit fizetünk a kölcsönadónak,

- a kamatláb százalékban (általában egy évre) kifejezett ráta, ami meghatározza, hogy évente hány százalékot számláz a kölcsönadó az ügyfélnek. Ezzel szoktunk találkozni a reklámokban, nem pénzösszegről, hanem százalékértékről van szó.

Ha a bankból 1.000 eurós kölcsönt veszek fel 10% p.a. mellett, akkor 10%-os érték a kamatláb, a 100 euró (1000x10%) pedig a kamat, amit ki kell fizetnem pluszban.

Milyen időtávra vehető fel az ingatlanhitel?

Az ingatlanhitel törlesztési ideje általában hosszú, 15-30 évre terjed ki. Ez teszi lehetővé, hogy nagyobb összeget kölcsönözzünk, és azt hosszabb időtávon belül fizessük vissza. A sok évre elnyújtott hitel alacsonyabb havi törlesztőrészlettel jár. Például ha 50.000 eurót vennénk fel személyi kölcsönként 4%-os kamatra, ami maximálisan 8 évre írható szét, akkor a törlesztésünk 609 euró lenne. Ha ugyanezt a kölcsönt ingatlanhitelként vesszük fel, a 30 éves futamidő miatt csak 238 euró lesz a törlesztésünk (az egyszerűség kedvéért egyforma kamatot választottunk, de a személyi kölcsönök kamata még magasabb is mint az ingatlanhiteleké).

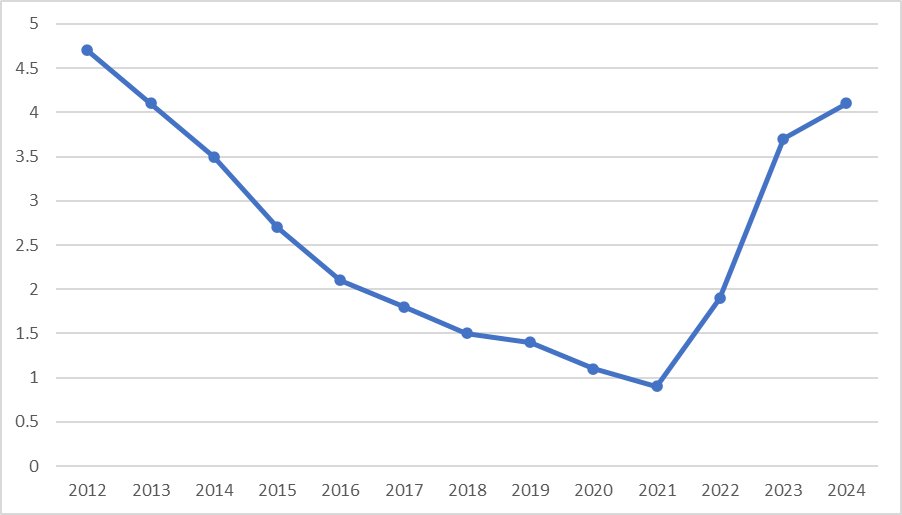

Mekkora az ingatlanhitel kamatlába?

Az ingatlanhitelek kamatlábai bankonként és idővel is változnak, és ez számos tényezőtől függ:

- a piaci állapotoktól (aktuális kamatkörnyezet),

- az adott bank feltételeitől,

- az ügyfél hitelképességétől, hiteltörténetétől,

- bankon belüli kedvezményektől (pl. több termék igénybevétele esetén akciós kamatot kaphat az ügyfél),

- a hitelfixációtól (hány évre szeretnénk garantált kamatot).

Az ingatlanhitelek kamatlábairól elmondható, hogy aktuálisan 2024-ben 4% körül mozognak.

Még egy nagyon fontos fogalom a THM (Szlovákiában RPMN), ami a teljes hiteldíj mutató, ami kifejezi a hitellel járó összes költségünket egy reálisabb kamatláb - százalék formájában.

Milyen fedezetre lehet szükség a jelzáloghitelnél?

A jelzáloghitel esetében mindig ingatlan szolgál fedezetként. Ez általában ideálisan lakás, ház, épülő ház, építkezési telek, hétvégi ház. Egyéb ingatlanokra, főleg amelyek nem lakhatási célt szolgálnak, a bankok nem szívesen nyújtanak ingatlanhitelt (termőföld, szőlőskert, adminisztratív épület, önálló garázs). Szlovákiában a bankok az ingatlan értékének 80%-át (egyes esetekben 90%-ot) hajlandóak finanszírozni. P

éldául ha 100.000 eurós lakást akarunk vásárolni, a banktól 80.000 euróra számíthatunk, a maradék 20.000 eurót önrészből kell megoldanunk. Ez ideális esetben megtakarított pénz, de ha a bevétel engedi, sok esetben személyi vagy lakástakarék kölcsönnel is előteremthető. Azonban a bank számára mindig a bevételed és a hitelkereted a legfontosabb, hiába terhelnéd be a szüleid 400.000 eurós házát, a bank nem adna neked 320.000 eurót (a ház értékének 80%-a), ha a bevételed nem adja ki.

Egyes esetekben a bankok további biztosítékokat is kérhetnek: például kezest (akik szintén felelősek a hitel visszafizetéséért, amennyiben mi arra nem vagyunk képesek), vagy egyéb ingatlanokat fedezetként.

Mikor vegyünk fel ingatlanhitelt?

Az ingatlanhitel a legtöbb ember életének legnagyobb pénzügyi döntése, és tényleg 30 éven át minden hónapban elő kell teremtenünk a törlesztést (ha ez nem sikerülne, a bank ún. bankregiszterbe negatív bejegyzést tesz a nevünk mellé). Ingatlanhitelt csak stabil és biztos jövedelem mellett vállaljunk be, amely fedezi a hitel törlesztőrészleteit.

Ha bizonytalanok vagyunk a jövőbeni pénzügyi helyzetünket illetően, érdemes lehet halasztani a hitelfelvételt, vagy szerényebb ingatlanok közül válogatni.

Ingatlanhitel felvétele előtt legalább a következő kérdésekre adjunk magunknak teljesen őszinte választ:

- Ténylegesen szükségem van már saját ingatlanra, vagy maradhatok még albérletben/szüleimmel?

- A jövőbeli bevételeim tudják-e fedezni 30 éven át a törlesztést?

- Mekkora önerőm van a hitelhez (ajánljuk minimum a 10%, de ideálisan a 20% megtakarítását)?

- Vannak, akik függenek a bevételemtől (pl. család, élettárs)? Kötöttem életbiztosítást arra az esetre, ha szerencsétlenség érne, és nem tudnám a hitelt törleszteni?

- Mi a hosszútávú tervem a pénzügyeimet és az életemet illetően?

- Felkerestem-e egy megbízható pénzügyi tanácsadót, aki felvázolja, mi vár rám a hitelintézést és a lehetőségeimet illetően?

Ki vehet fel ingatlanhitelt?

Ingatlanhitelt 18 év feletti, stabil jövedelemmel rendelkező ügyfelek kérvényezhetnek. A bankok különböző kritériumokat alkalmaznak a hitelkérelmek elbírálásakor, mint például a jövedelem nagysága, a munkaviszony időtartama (legalább 3, de ideálisa 6 hónap), a hiteltörténet (rendszeresen fizettük-e az eddigi és meglévő tartozásainkat). Fontos, hogy a hitelfelvevő megfelelő hitelképességgel rendelkezzen és képes legyen a hitel törlesztésére a teljes futamidő alatt.

Milyen típusú jövedelemmel kell rendelkeznünk, hogy a bank hitelt adjon?

A legideálisabb az állandó munkaviszony, vagy a rendszeres vállalkozói bevétel. Ezen kívül egyes bankok figyelembe vehetik az állami juttatásokat (anyasági, rokkant- és egyéb nyugdíjak), bérleti díjból származó bevételeket, a gyermektartási díjat, egyetemi ösztöndíjat és egyéb rendszeres jövedelmeket is. A jövedelmek igazolásához általában bérpapírokat, fizetési szalagot, bankszámlakivonatokat vagy adóbevallást kérnek.

Az egyes jövedelemforrások elfogadtatása bankonként változik és nehéz azokat átlátni. Hogy a számunkra legjobb ajánlatot találjuk meg, mindig keressük szakember segítségét. Hogy egy példán megmutassuk, mekkora különbségek vannak a bankoknál, nézzük, hogy mennyire eltérően állnak a bérleti díjból származó bevételekhez a kiválasztott bankok:

|

|

|||

|

elfogadja mint mellékbevételt a bérleti díj 55%-át, ha bankszámlára érkezik legalább 6 hónapja |

nem fogadja el |

elfogadja mint mellékbevételt az adóbevallás alapján, a számítási képlet: (adóalap-adó)/12 |

elfogadja mint mellékbevételt a bérleti díj 60%-át legalább 1 évre kötött szerződésnél |

Mi az a hiteltörténet, hitelbesorolás?

Te kinek adnál kölcsön pénzt? Aki már háromszor kölcsönkért és visszafizette, vagy aki sosem kért még kölcsön tőled? A bankok is éppen eszerint gondolkodnak. Abban, hogy ki az, aki megbízható, a hiteltörténet játszik szerepet.

A hiteltörténet és hitelbesorolás azt mutatja meg, hogy a hitelfelvevő milyen mértékben fizette vissza korábbi hiteleit, és mennyire megbízható adós. A hiteltörténet pozitív vagy negatív lehet, attól függően, hogy az illető időben és pontosan törlesztette-e korábbi hiteleit.

Hogyan javítható a hiteltörténet?

A hiteltörténet javításának legjobb módja az, ha a továbbiakban időben és pontosan törlesztjük hiteleinket.

Ha valamilyen okból heteket késünk a törlesztéssel, azonnal kommunikáljunk a hitelezővel, és próbáljunk meg közösen megoldást találni a helyzet rendezésére. Ha tényleg egyszer megtörtént, hogy egy-két napot csúsztunk, akkor még ne essünk pánikba, de ha évente többször több napokat késtünk, az már bizonyosan negatív hiteltörténetet jelent.

Hogy milyen „trükkökkel” javíthatjuk a hitelképességünket és hiteltörténetünket, szintén keressük szakember segítségét, ugyanis ők tudnak személyre szabott tanácsot adni.

Milyen iratokra lesz szükségem az ingatlanhitelhez?

Az ingatlanhitel igényléséhez általában szükség van:

· személyazonosító okmányokra;

· jövedelemigazolásra, bankszámlakivonatokra;

· a megvásárolni kívánt ingatlan értékbecslésére;

· a megvásárolni kívánt ingatlanhoz tartozó adásvételi szerződés/foglalószerződés tervezetére;

· építés esetén az építési tervre és engedélyre;

· vállalkozók esetén múlt évi adóbevallásra;

· egyéb jövedelme(ke)t igazoló dokumentumokra.

A pontos dokumentumlistát a hitelt nyújtó bank határozza meg, ezért érdemes előre tájékozódni a szükséges papírokról.

Meddig tart a hitelkérelem elbírálása?

A hitelkérelem elbírálási ideje bankonként változó, de általában néhány naptól néhány hétig terjed. Az elbírálási folyamat során a bank ellenőrzi a benyújtott dokumentumokat, értékeli a hitelképességet, és meghatározza a hitel feltételeit.

Milyen lépések vannak a hitelkérelem elfogadását követően?

A hitelkérelem elfogadása után még számos lépés vár ránk. Ahhoz, hogy a bank küldje a pénzt, a kataszteri hivatalba be kell adnunk a zálogszerződést, ingatlanbiztosítást kell kötnünk a vásárolt ingatlanra, és előre ki kell fizetnünk a ránk eső önrészt. Ezek a leggyakoribb feltételek vásárlásnál, de esettől függően a bank egyéb feltételekhez is kötheti a pénz ún. merítését (ezeket a hitelszerződésben mindig megtalálod). Ami néha meglepi az ügyfeleket, hogy a pénzt a bank közvetlenül az eladó fél számlájára utalja, és mi ezt a pénzt sosem látjuk.

Lehet olcsóbb az ingatlanhitelem, avagy pár szó a refinanszírozásról

Mi történik akkor, ha egy kedvezőtlen időszakban veszünk fel ingatlanhitelt, de a piacon már léteznek jóval olcsóbb ajánlatok? Ilyenkor jöhet jól a refinanszírozás, ami azt jelenti, hogy a hitelemet megfogom és átviszem egy másik bankba, ahol jobb feltételeket kapok. Mivel ez a folyamat illetékekkel is jár, így nem érdemes 0,1-0,2% különbség miatt vándorolni, de egy 0,5% feletti különbség esetén már érdemes számolgatni.

Tipp: a refinanszírozást előtt sokszor érdemes a saját bankunkban is érdeklődni, mert lehet, hogy hajlandóak házon belül is kamatot csökkenteni, hogy ne veszítsenek el egy jó ügyfelet. Sokszor ez a megoldás a legegyszerűbb és legolcsóbb.

A jó döntéshez alapos felkészültség kell

Ha már eljutottunk oda, hogy biztosan szükségünk van ingatlanhitelre, akkor kérd ki független szakemberek segítségét, akik segítenek a megfelelő ajánlat kiválasztásában. Ugyanis ők átlátják a piac aktuális ajánlatait, s mivel napi szinten foglalkoznak hitelkérelmekkel, gyorsabb és olcsóbb ajánlatokhoz juttatják az ügyfeleiket. Mi a pénzügy.sk-nál már több mint 500 hitelkérelmet bonyolítottunk le sikeresen, szívesen segítünk Neked is.

Az egyes bankok és pénzintézetek alkalmazottai és ügynökei mindig a saját terméküket fogják ajánlani, ugyanis teljesíteniük kell a havi kvótákat, míg a független tanácsadók nem köteleződnek el egy konkrét bank mellett.

Ha kérdésed van vagy hitelfelvétel előtt állsz, keresd független kollégáinkat, akik díjmentesen és kötetlenül válaszolják meg a kérdéseidet, és adnak jótanácsot.