Tudd meg, mire érdemes odafigyelni, mikor hitelbiztosítást kötsz.

Sokan nem tudják, hogy az adós halálával a hitel nem szűnik meg, és ha nem akarjuk elveszíteni a tetőt a fejünk fölül, akkor bizony tovább kell fizetnünk a törlesztést - de már csak egy fizetésből. Pontosan erre az esetre kínál megoldást a hitelbiztosítás. Ezt megköthetjük egyenesen a bankban a hitel felvételekor, vagy akár külön is egy független biztosítóval. De melyik verzió a legjobb számodra? Néhány pontban összefoglaltam a legfontosabb tudnivalókat, amik segítenek dönteni.

Kár esetén a bank kapja a pénzt és nem te

Ha a bankban kötöd ezt a biztosítást, a biztosító kár esetén automatikusan a banknak fizeti ki az összeget és nem neked. Nyilván nagy segítség, ha baj esetén a hiteled megszűnik, viszont adódhat olyan élethelyzet is, amikor a család vagy Te a hitelt győznéd továbbra is törleszteni, viszont jobban jönne a tőke a gyógyuláshoz, a kezelések finanszírozásához, esetleg lakásátalakításhoz. Ha viszont külön kötöd a biztosítást, a pénzt egyenesen Te kapod meg (vagy a hozzátartozóid) és döntesz róla, mit kezdesz vele.

Töltsd ki helyesen az egészségügyi kérdőívet, különben a biztosító megtagadhatja a kifizetést

Az egészségügyi kérdőív kitöltésére a bankban nem mindig fordítanak elég figyelmet. Ez sajnos akkor bújik ki, mikor megtörténik a baj és a biztosító elutasítja a kifizetést, mert nem voltak helyes információk megadva a szerződés megkötésekor. Viszont ha profi és lelkiismeretes tanácsadóval oldod, akkor már a szerződés megkötésekor biztos lehetsz abban, hogy a kitöltött egészségügyi kérdőív alapján a biztosító elfogad és bebiztosít a kért összegekre.

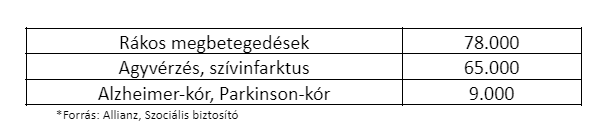

A legfontosabb az invaliditás - ezt mindenképp biztosítsd be helyesen

A bankokban kevésbé rugalmas a biztosítási csomagok variálhatósága (az alap csomagban általában csak halál és 70%-os (teljes) invaliditás van benne, és sokszor csak a fő kérvényező van biztosítva), míg ha külön kötöd, beteheted a szerződésbe a PN-t, a részleges invaliditást, vagy a kritikus betegségeket is, sőt akár az egész családot is bebiztosíthatod, és a biztosítás időtartamát is személyre szabhatod. A bankban kötött biztosításnál mindig a hitel nagyságát veszik alapul, míg külön kötve akár magasabb összeget is választhatsz. Sokszor úgy gondoljuk, hogy egészségesek vagyunk, vigyázunk magunkra, velünk ez nem történhet meg, de a Szociális biztosító statisztikái szerint 2022 első negyedévében 1451-gyel növekedett rokkantnyugdíjasok száma, ami nem kevés. Egy részleges rokkantnyugdíjas átlagosan csak 229 eurót kap havonta a Szociális biztosítótól, ami biztos, hogy nem fedezi a megszokott életszínvonalának és az esetleges orvosi kezelések költségeit még akkor sem, ha mellette tud valamilyen munkát vállalni. Nézzük meg, Szlovákiában hány új beteget regisztrálnak átlagosan a leggyakrabban előforduló betegségek miatt évente:

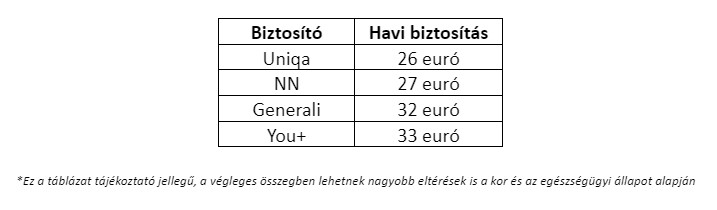

Bank nélkül megszabhatod, hiteled mekkora részét szeretnéd biztosítani

A biztosítás havidíját a bank a hiteltörlesztés összegéből számolja ki. Egy magasabb összegű hitelnél (vagy rövidebb futamidőnél), ahol a törlesztés is magasabb, maga a biztosítás nagyon drágára jöhet ki. A bank ilyenkor nem veszi figyelembe sem az életkorod, az egészségügyi állapotod, sem a munkád esetleg rizikósságát. Bizonyos esetekben pedig kötelezővé teszik azt, hogy a minimális bebiztosított összeg legalább fedje a hitel felét. Minden ügyfélnek pontosan ugyanolyan biztosítása van, a havi fizetnivaló nagyjából 10-14%-a havi törlesztőnek. Ha a piacon még feljebb mennek a kamatok, magasabb lesz a hiteltörlesztésed, és ezáltal a biztosítás havi összege is felfelé kúszik. Míg ha külön kötöd, akkor a biztosítás havidíja az életkorod, szakmád és egészségügyi állapotod szerint lesz kiszámolva. Tehát minél fiatalabb vagy, annál olcsóbbra jön ki a biztosítás díja. És ha magasabb kamattal is kell fizetned a hitelt, a biztosításod díja változatlan maradhat. Nézzük meg, hogy egy 100.000 eurós lakáshitelnél 25 éves kérvényező esetén a külön kötött biztosítás milyen összeget tesz ki havonta:

A biztosításod mindenképp megszűnik, ha máshová viszed a hiteled

Ha az életbiztosítás egyenesen a hitelhez van kötve, átfinanszírozásnál, vagy csak megemelteted a hitel magasságát, a biztosítás automatikusan megszűnik, mindegy, hogy ezt bankon belül teszed, vagy épp másik bankba viszed át a hiteled. Ha külön oldod, a biztosításod továbbra is védeni fog megszakítás nélkül. Ráadásul a meglévő biztosításon bármikor tudsz rugalmasan változtatni, megemelni/csökkenteni a biztosítási összeget az aktuális élethelyzetednek megfelelően.

Lényeges szempont a kérvényező kora

Ha idősebb kliens igényli a hitelt és a biztosító által végzett analízis során drágábbra jönne a biztosítás külön, mint a banki hitelhez hozzácsatolva. Ekkor ebben az esetben akár érdemes is lehet a banki verziót választani.

Összességében ahogy látjuk, nem ajánlatos egyenesen a bankkal oldani a biztosítást, mert sokkal jobb feltételeket tudsz kapni, ha ezt külön, biztosítón keresztül teszed meg és nem a banki intézményben.

De hogy is kéne kinéznie egy jó biztosításnak? Erről is hozok Nektek infókat később, de ha már most szeretnél informálódni, bátran keress meg.