A befektetéses életbiztosítás a legmegfelelőbb termék a magas nyugdíj megteremtésére? Természetesen igen, de csak a pénzügyi tanácsadód számára. Nézzük meg újra egy reális példán, hogyan is lesz belőlünk milliomos a biztosítók szerint!

A média mindenhol azt sugározza, hogy az állam nem gondoskodik majd rólunk nyugdíjas korunk idején, és nem lesz elég a nyugdíj. Ezért sokan úgynevezett életbiztosításos kötvényekbe fektetik pénzüket, remélve, hogy majd a nyugdíjas éveik során ez megoldja problémájukat. Viszont kapcsolódva az előző cikkre, ahol elmagyaráztuk az életbiztosítás lényegét, már említettük, hogy nem igazán jó ötlet olyan termékben spórolnunk, ahol biztosítás is van.

Munkánk során sok trükkös érvet hallunk, amelyeket szakértőnek tűnő öltönyös pénzügyi tanácsadók használnak az egyszerű ember elvakítására. Ilyen például, hogy „jó biztosítás nincs spórolás nélkül“, vagy „ ezzel a termékkel amely most a legjobb a piacon svájci nyugdíja lesz“ és még sorolhatnánk. Az igazság viszont, hogy az úgynevezett befektetéses életbiztosítás (Investičné životné poistenie) nem az egyszerű ember nyugdíját emeli majd az egekbe, hanem a magas provízióknak köszönhetően a nyakkendős szakértőét.

Nagyon leegyszerűsítve, egy életbiztosítási terméknek arra kell szolgálnia, hogy védelmet nyújtson betegség, baleset vagy halál esetén és nem arra, hogy spóroljon nekünk. Viszont szükséges megemlíteni, hogy az életbiztosításos spórolás helyett vannak lényegesen olcsóbb termékek is nyugdíjspórolásra. Ilyenek például a havi alapú befektetések egyenesen a befektetési alapokba (fondokba), befektetőtársaságok segítsével. Így megkerülhetjük a biztosítót, és megtakaríthatjuk a sok illetéket is.

A piacon az alábbi 2 életbiztosításos spórolás a legelterjedtebb:

1. Befektetéses életbiztosítás (Investičné životné poistenie)

2. Garantált hozamú életbiztosításos (Kapitálové životné poistenie)

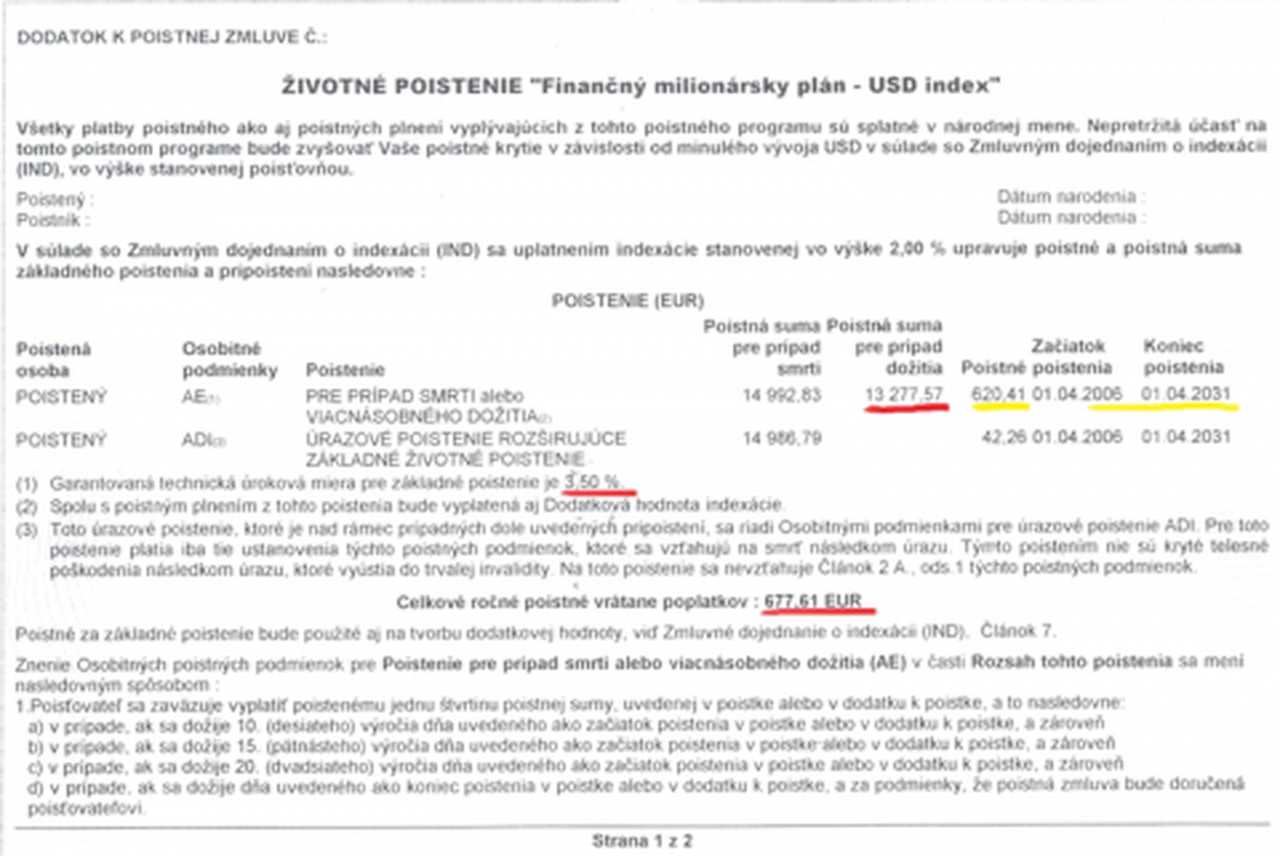

Egyik sem alkalmas hosszútávú befektetésre. Az első típus főként a rejtett illetékei miatt, amelyeket majd egy külön cikkben taglalunk. A második típusról nézzük meg egy konkrét példát, mit is garantálnak nekünk: Nagyon szeretem, hogy kreatívabbnál kreatívabb neveket találnak ki a szerződéseiknek. Nézzük meg, hogy az egyik biztosító kínálta, ún. MILLIOMOS TERV, hogyan is néz ki!

Rövid magyarázat a kiemelt részekhez:

A szerződés időtartama: 2006-2031, azaz 25 év.

Éves befizetett összeg kerekítve: 678 EUR, ebből 620 EUR a spórolásba.

Összesen befizetett összeg a kötvénybe: 620 EUR x 25 év = 15.500 EUR

25 év spórolás után a visszakapott összeg (pirossal aláhúzva) 13.277 EUR

A kötvényen rajta van (szintén kijelöltük), hogy 3,5% garantált hozamot ígér, ami igaz is, csak az a baj, hogy a visszakapott 13.277 EUR már ezzel a hozammal számolva jött ki.

Ki ne szeretne otthonába egy ilyen csodamasinát:

Nem tudom, hány mai milliomosnak tetszene egy olyan milliomos terv, ahová többet kell befektetnie, mint amit visszakap, de mi inkább köszönjük, nem kérjük. A teljesség kedvéért még leírjuk, hogy a szerződésben az illető be is volt biztosítva, de ezt megtehette volna évi 50 eurós biztosítással is.

Nézzük meg, mit mondana erre két biztos milliomosunk - Steve és Bill:

Ezen a konkrét példán láthattuk, nem éppen a legkedvezőbb spórolása volt az ügyfélnek, mert még azt sem kapta vissza, amit belefektetett (az inflációval pedig még nem is számoltunk), mégha a termék neve nagyon kecsegtető is volt. Mint ahogy mindig elmondjuk, ha 20-30 évre kötlezzük el magunk valami mellett, szánjuk rá időnkből pár percet az utánaszámolásra, vagy kérdezzetek meg minket.