A Szociális Biztosító most először küld nyugdíjprognózist az ügyfeleinek Szlovákiában. Ezt azok a 18 év feletti lakosok kapják meg, akik 2026. január 1. előtt legalább egy napot már dolgoztak Szlovákiában bejelentve.

A dokumentum célja egyszerű: megmutatni, milyen nyugdíjra számíthatunk a jelenlegi adataink alapján. Ez nem egy végleges nyugdíjmegállapítás - inkább egy pénzügyi tükör. Ebbe a tükörbe viszont sokaknak nem biztos, hogy kellemes lesz majd belenézni.

Mit találunk a nyugdíjprognózisban?

A nyugdíjprognózist körülbelül 3,5 millió ember kapja meg Szlovákiában - postán ajánlott levélként, e-mailben vagy elektronikus úton érkezhet. Az 50 év felettiek évente kapnak majd nyugdíjprognózist, míg az 50 év alatti biztosítottak ötévente.

Az 50 év felettiek esetében az előrejelzés már pontosabb lehet, mert több ledolgozott év és járulékfizetési adat áll rendelkezésre. Fiatalabb korban a jövőbeli jövedelem és életpálya még sokkal bizonytalanabb, ezért náluk ritkábban készül prognózis, ami így még viszonylag pontatlan.

Az előrejelzésben több fontos adat is szerepel:

- mekkora nyugdíjra számíthatunk az I. pillérből (jövőbeni nyugdíj összege található a mai pénzértéken számolva),

- a II. pillérből várható összeg is megjelenik azoknál, akiknek van

- három forgatókönyv: alap, optimista és pesszimista,

- hány ledolgozott évünk és hónapunk van nyilvántartva a Szociális Biztosítóban,

- mikor érjük el a nyugdíjkorhatárt,

- mekkora lehet a nyugdíj-helyettesítési arány, vagyis a “miera náhrady”.

Ez utóbbi különösen fontos. Azt mutatja meg, mekkora lehet arányában a különbség a mai jövedelmünk és a várható nyugdíjunk között.

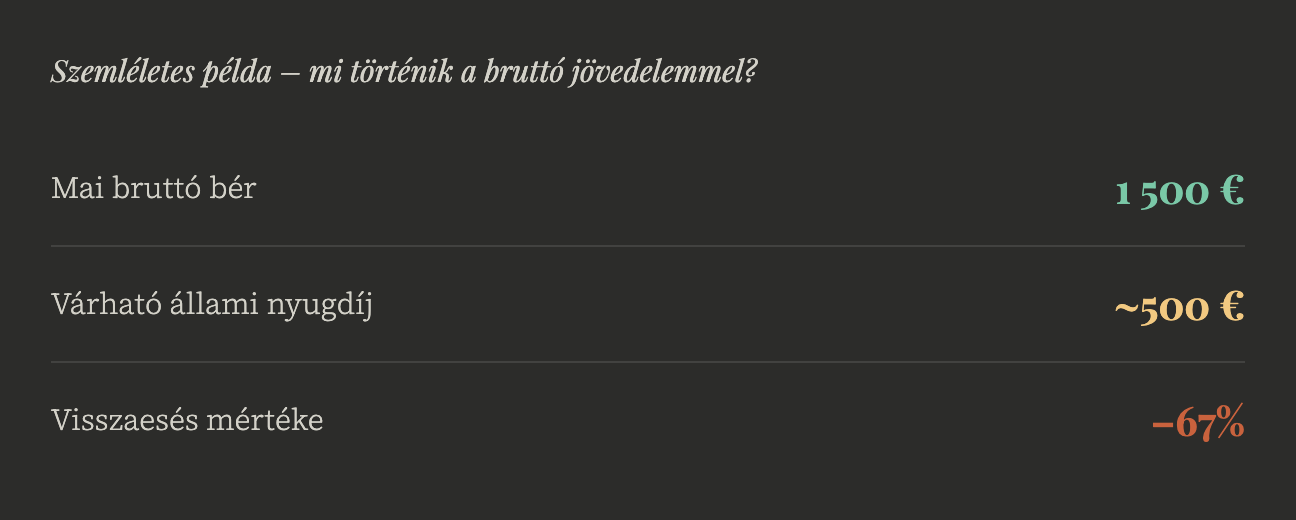

Ha valaki például ma 1 500 euró bruttót keres, de a jövőbeli nyugdíja körülbelül 500 euró körül alakulna, akkor a bevétele nagyjából a harmadára eshet vissza. Ez már komoly csökkenést jelent az életminőségben.

Miért kapjuk ezt az előrejelzést?

A nyugdíjprognózis azért fontos, mert először mutatja meg személyre szabottan, mekkora nyugdíjra számíthatunk a jelenlegi adatok alapján. Ez azért nagy változás, mert sokan csak a nyugdíjba vonulás előtt kezdenek el komolyabban foglalkozni ezzel a kérdéssel. Akkor viszont már kevés az idő változtatni.

Egy friss felmérés szerint a lakosság 64%-a bízik az állami nyugdíjban, miközben csak 11% érdeklődik aktívan a saját nyugdíja iránt. Az 55 év felettiek 70%-a pedig valamilyen munkát tervez nyugdíjas éveiben is. Ez jól mutatja, hogy sokan számítanak az államra, de közben már előre érzik: az állami nyugdíj önmagában nem biztos, hogy elég lesz.

A nyugdíjprognózis célja ezért nemcsak tájékoztatás, hanem figyelmeztetés is: aki még teheti az lépjen, és készüljön fel előre, ne várjon az utolsó évekre. Ugyanakkor a prognózis egy fontos kérdést is felvet:

Elég lesz ez az összeg arra az életre, amit nyugdíjasként szeretnék élni?

Mi a probléma a nyugdíjakkal Szlovákiában?

A gond nem az, hogy „nem lesz nyugdíj”. A kérdés az, hogy mire lesz elég. A nyugdíjrendszer alapja, hogy a most dolgozók járulékaiból fizetik a jelenlegi nyugdíjasokat. Ez akkor működik jól, ha elég sok aktív munkavállaló jut egy nyugdíjasra.

Ma körülbelül 2,7 dolgozó ember szükséges, hogy egy nyugdíjas az adott hónapban megkapja a nyugdíját. A demográfiai előrejelzések szerint 20 év múlva ez az arány akár 1,5 dolgozóra csökkenhet. Ez hatalmas különbség.

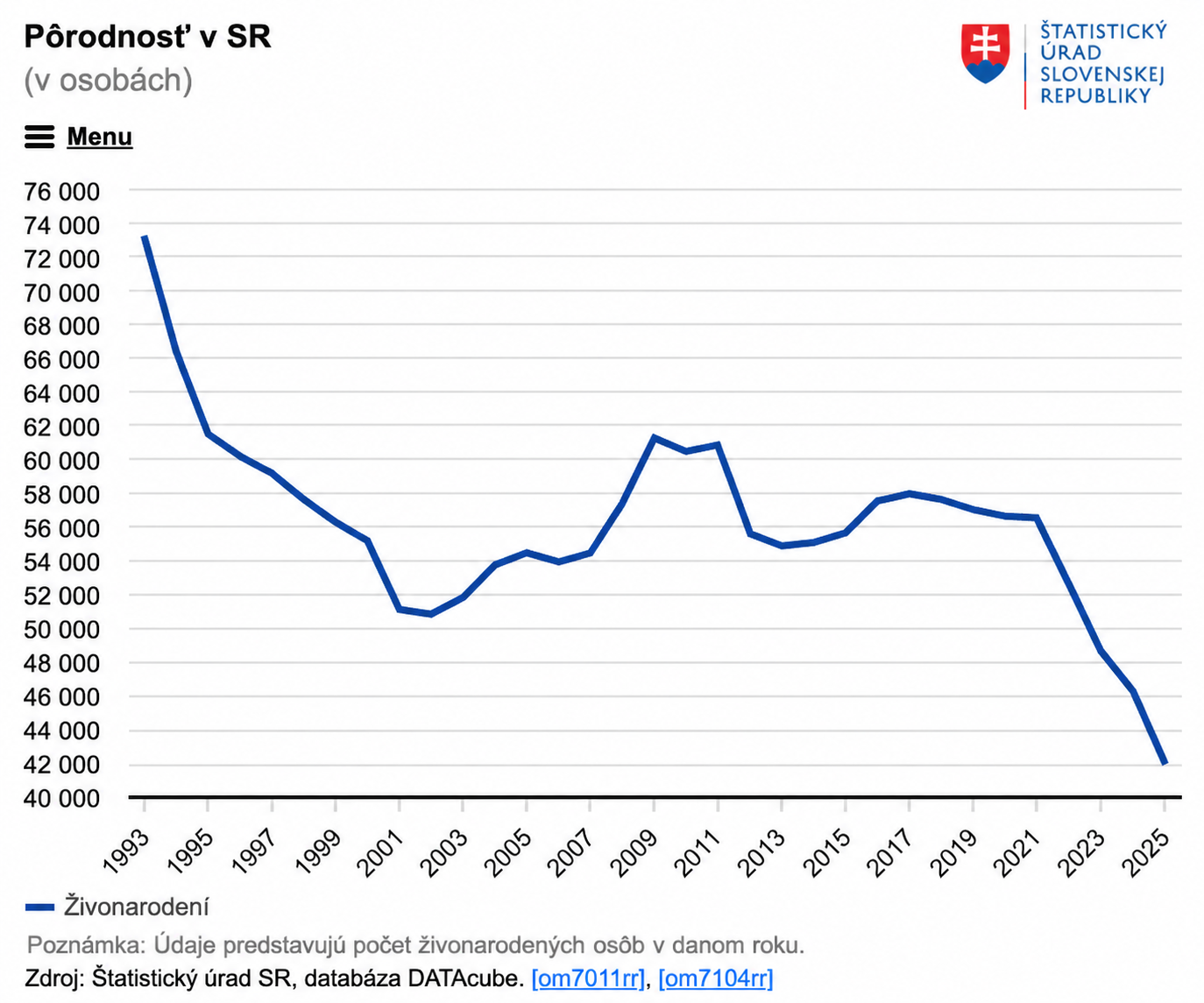

Míg 1993-ban 73 000 gyermek született, 2025-ben már csak 42 000 volt ez a szám ami drámai csökkenés.

A nyugdíjprognózis legnagyobb hibája pedig nem más, minthogy ezt a jövőbeni munkaerő csökkenést végképp nem kalkulálták bele a nyugdíjprognózisaikba.

Gondoljunk csak bele, hogy az óvodákat és diákszállókat már most sok helyen idősek otthonává alakítják át. Kevesebb dolgozó, több nyugdíjas, nagyobb nyomás az állami rendszeren. Nem véletlen, hogy sokak nyugdíjkorhatára az előrejelzésben akár 69 év is megjelent, hisz a nyugdíjkorhatár emelése elengedhetetlen lesz a jövőben. Ezért a valódi kérdés:

Tényleg addig szeretnénk dolgozni, amíg az állam szerint kell, vagy szeretnénk olyan pénzügyi hátteret építeni, amely választási lehetőséget ad?

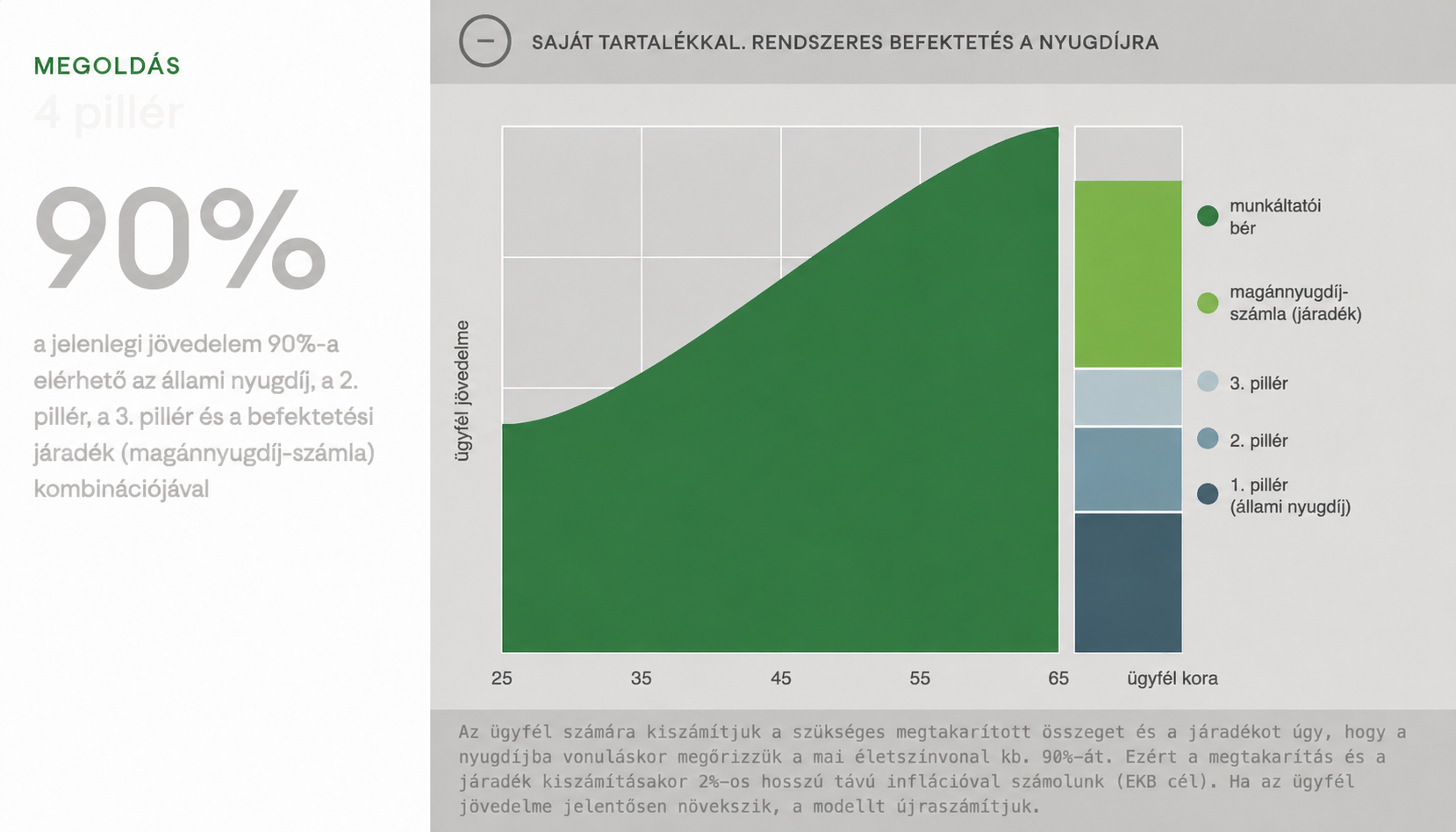

Mi a megoldás nyudjíra?

A megoldás nem egyetlen varázsgomb. A legfontosabb, hogy ne csak az államra építsünk. A nyugdíjra való felkészülést mindenképp időben ajánlott elkezdeni - ideálisan még a húszas éveinkben - ami több pillérből áll:

- állami nyugdíj,

- II. pillér,

- III. pillér,

- saját megtakarítás,

- befektetési alapok,

- ETF-ek,

- pénzügyi optimalizáció

Ezek a megoldások a legtöbb esetben szakmai tudást és tapasztalatot igényelnek amihez ha segítségre szorulsz, bátran keress meg minket és szívesen segítünk benne. A kulcs nem az, hogy az elején nagy összeggel kezdjünk. Hanem az, hogy kialakuljon a szokás.

Aki pedig már képes rendszeresen félretenni, annak érdemes hosszú távú befektetésben gondolkodnia. Például befektetési alapokban, megfelelő kockázattal és időtávval. Mert a nyugdíjprognózis nem oldja meg a problémát, csak rámutat.

A döntés ezután jön: elfogadjuk, amit az állam ad, vagy elkezdjük a saját nyugdíjunkat építeni mellé.

A legnagyobb gond nem az hogy az emberek túlságosan bíznak az államban, hanem hogy túl későn kezdenek el foglalkozni a saját jövőjükkel.

Összegzés

A nyugdíjprognózis hasznos lépés, mert először sok ember konkrét számot lát majd arról, mire számíthat idős korában. De a szám önmagában a változáshoz nem elég. Ha a várható nyugdíj kevésnek tűnik, az nem ok a pánikra. Inkább jelzés, hogy még időben kell lépni.

Az új előrejelzés legnagyobb veszélye a hamis biztonságérzet lehet. A fiatalabb emberek ötévenként csupán egyszer kapják meg, és azt a benyomást szerezhetik, hogy helyzetük rendezett — miközben a valóság az, hogy a rendszer fenntarthatósága 2-3 évtized múlva komoly kérdéseket vet fel, nem pedig biztos alapokat a nyugdíjas éveinkre.

A nyugdíjra való felkészülés nem 60 évesen kezdődik. Hanem akkor, amikor először - talán még időben - feltesszük magunknak a kérdést:

Az államtól várom a biztonságot, vagy elkezdem felépíteni a sajátomat?

Amennyiben az utóbbit választod, szívesen segítünk neked a szakmai döntésekben.